Contribuintes que acabaram de enviar a declaração do Imposto de Renda 2019 já podem antecipar o pagamento da restituição pegando um empréstimo no banco.

As linhas que antecipam o pagamento da restituição do imposto podem ser atrativas porque algumas oferecem juros mais baixos do que os cobrados no crédito consignado para funcionários privados, por exemplo.

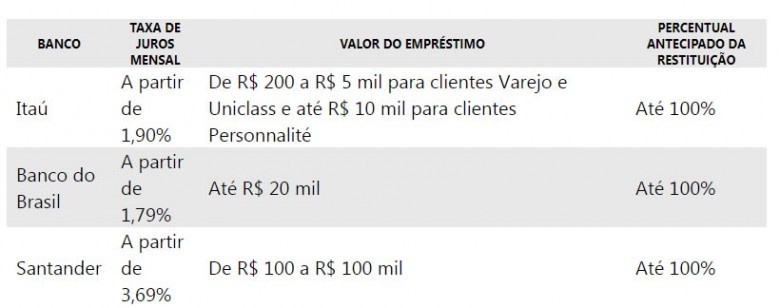

Nas três instituições financeiras que enviaram informações ao site EXAME (Banco do Brasil, Itaú e Santander), os juros mínimos cobrados nessas linhas variam de 1,79% ao mês, taxa cobrada pelo Banco do Brasil, a 3,69% ao mês, juros cobrados pelo Santander.

Os juros vão variar em cada instituição financeira conforme o perfil de risco do cliente e o relacionamento dele com o banco.

Segundo dados do Banco Central, os juros do crédito consignado para trabalhadores privados variam, em média, de 2,18% a 3,03% ao mês nos grandes bancos.

Veja a seguir as condições oferecidas pelos bancos para quem quer antecipar a restituição do imposto:

Como antecipar o dinheiro

Para contratar a linha de crédito, é necessário ser correntista do banco, ter o valor do crédito aprovado e receber o valor da restituição pelo banco no qual será tomado o empréstimo. Dessa forma, o banco tem a garantia de que irá receber o dinheiro e consegue cobrar taxas de juros menores.

Ao antecipar a restituição, os bancos geralmente exigem o recibo de entrega da declaração, que comprova que o contribuinte informou sua conta no banco para receber o dinheiro.

O saldo da restituição pode ser consultado antes do envio dos dados à Receita. Após o preenchimento do documento, o programa gerador da declaração faz o cálculo automaticamente e mostra se o contribuinte terá imposto a pagar ou a restituir.

Além das taxas de juros cobradas no adiantamento da restituição, é necessário verificar o Custo Efetivo Total (CET) do crédito, que inclui taxas e outros encargos cobrados pelo banco.

Em cada banco a linha pode ser contratada até uma data limite. No Santander, é possível solicitar o crédito de antecipação do IR até 30 de outubro. No Itaú, até 31 de outubro. Já no BB, até 30 de setembro.

Quando compensa

Antecipar a restituição do Imposto de Renda pode valer a pena se o empréstimo substituir dívidas já existentes que possuam juros mais altos do que os oferecidos na linha, como o cheque especial e o rotativo do cartão de crédito, as linhas mais caras do mercado.

Especialistas não aconselham a antecipação do valor da restituição caso o contribuinte pretenda utilizar o dinheiro para a compra de um bem, por exemplo.

Ainda que as taxas cobradas no adiantamento da restituição sejam menores quando comparadas a outras linhas de crédito, elas não são tão baixas a ponto de compensarem a contratação do empréstimo apenas para consumo.

Empréstimo tem riscos

Se o contribuinte fornecer informações inconsistentes à Receita, pode cair na malha fina se não retificar a declaração ao longo do ano. Neste caso, o valor da restituição pode ser pago apenas a partir do ano que vem, nos lotes residuais.

Independentemente de ter recebido ou não a restituição até o último lote pago pela Receita nesse ano, o valor antecipado da restituição pode ser debitado automaticamente da conta corrente pelo banco.

Essa característica torna o crédito arriscado, e pode gerar uma nova dívida caso o tomador do crédito não tenha saldo suficiente para quitar a dívida em sua conta corrente na data do pagamento.

A maioria dos bancos debitam o valor automaticamente quando o cliente recebe a restituição ou, no máximo, em dezembro, logo após a data de pagamento do último lote, o que ocorrer primeiro.

Se o contribuinte precisar corrigir a declaração, o valor do imposto a ser restituído pode ser modificado. No entanto, o banco continuará a considerar o valor da restituição informado no momento da contratação do crédito, o que representa outro risco da operação. Caso o valor da restituição seja menor do que o calculado inicialmente, será necessário arcar com os custos adicionais do empréstimo.

EXAME.COM